Foto: iStock

Autori: Danko Kalkan, menadžer u ESG timu, i Katarina Kulić, senior u ESG timu, EY Srbija

Fenomen održivog razvoja prelazi put od „dobar je za reputaciju“, preko materijalno značajnog rizika, do sve zahtevnije zakonske obaveze.

Šta to utiče da ESG kao okvir održivog razvoja postaje jedan od glavnih činilaca u donošenju odluka u kompanijama? Koji su zahtevi novih evropskih direktiva? Kakve to implikacije može da ima na naš region i kako se pripremiti?

Sve veći značaj ESG-a u donošenju odluka

Klimatski, ekološki, kao i sve veći društveni izazovi nameću pritisak na donosioce odluka iz različitih sfera i na različitim nivoima da pruže sveobuhvatna sistemska rešenja. Ekološke mere i društveno odgovorno poslovanje više nisu isključivo povezani sa izgradnjom reputacije, jer navedeni izazovi postaju materijalno značajni rizici za kompanije.

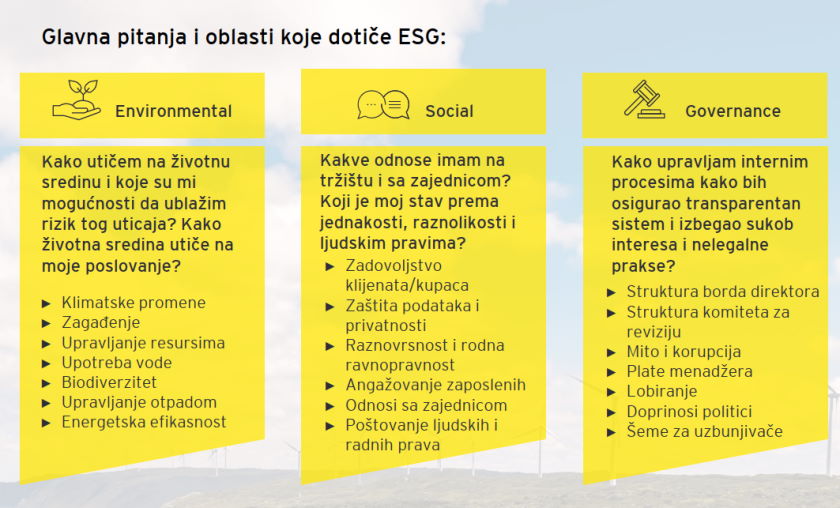

Stoga ne čudi što ekološki, društveni i faktori upravljanja aktivnostima (tzv. ESG faktori) postaju dominantni u donošenju odluka u korporativnom svetu. ESG (Environmental, Social, Governance) faktori predstavljaju set kriterijuma koje kompanije i investitori koriste kako bi ocenili nivo održivosti i etičnosti njihovih operacija, aktivnosti i investicija. ESG se može posmatrati kao jedan sveobuhvatni okvir koji objedinjuje najvažnija pitanja u procesu implementacije održivog razvoja.

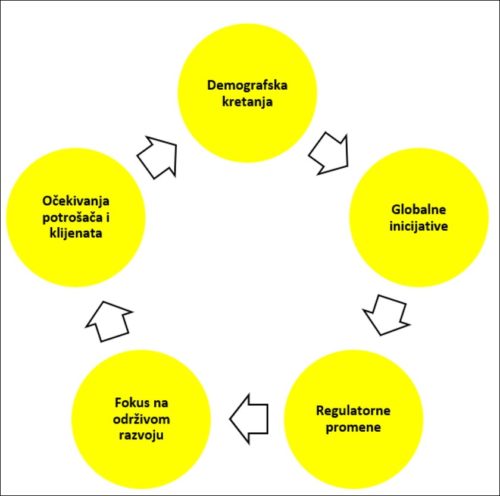

Uticaj globalnih megatrendova

Pet je glavnih razloga zašto se ESG faktori sve više uključuju u procese donošenja odluka. Najpre, dolazi do globalnih demografskih promena u kojima generacija „bejbi bumera“ odlazi u penziju i bogatstvo prenosi na mlađe generacije koje, svesne nasleđenih ekoloških i klimatskih izazova i potrebe za efikasnim rešenjima u ograničenom vremenu, imaju potpuno novi ugao gledanja na održivi razvoj.

Drugo, svedoci smo sve većeg broja i obima globalnih inicijativa, proisteklih direktno ili indirektno iz Pariskog klimatskog sporazuma, Ciljeva održivog razvoja Ujedinjenih nacija i drugih sličnih poduhvata. Ove inicijative imaju uticaj na nacionalnom i na korporativnom nivou, a sve je intenzivniji stepen praćenja uspešnosti implementacije. Povezano sa tim, od svih učesnika na tržištu zahteva se da uključe razmatranje ESG faktora u svojim upravljačkim procesima, pa stoga ne čudi sve veći trend definisanja nove regulative za održivi razvoj, u čemu prednjači Evropska unija.

U tom smislu, primetni su zahtevi da npr. nefinansijsko izveštavanje (izveštavanje koje ne uključuje po pravilu finansijske pokazatelje, ali daje informacije zainteresovanim stranama o vrednosti kompanije izvan okvira finansijskih izveštaja) postane sastavni deo godišnjih izveštaja.

Dalje, dugoročne održive investicije postaju glavni fokus vlasnika kapitala i privatnih tržišta. Ovo je glavni razlog povećane alokacije kapitala ka ESG strategijama. Takođe, sve je važnije pitanje zaštite biodiverziteta, a socioekonomski faktori postaju deo procesa upravljanja rizicima. Konačno, promenila su se očekivanja potrošača i korisnika usluga. Primetna je sve veća skeptičnost i potreba za povećanom transparentnošću o uticajima kompanija i njihovih proizvoda i usluga na svet oko nas.

Akcioni plan Evropske unije za održivi razvoj i EU taksonomija

Evropska komisija je još 2018. godine definisala Akcioni plan za finansiranje održivog razvoja u kojem je definisala 3 glavna cilja:

- Reorijentacija kapitala ka više održivoj ekonomiji,

- Uključivanje održivosti u procese upravljanja rizicima,

- Podsticanje transparentnosti i dugoročnosti.

Kao jedan od konkretnih koraka u realiziciji ovog plana jeste i definisanje Evropske taksonomije. Ovaj klasifikacioni sistem teži da uspostavi zajednički jezik i nomenklaturu za ekonomske aktivnosti i njihov doprinos ekološkim ciljevima. Glavna svrha taksonomije jeste upravo ispunjenje prvog cilja Akcionog plana za finansiranje održivog razvoja. Takođe, važni ciljevi ove regulative su i izbegavanje greenwashing-a, omogućavanje lakših donošenja odluka i postavljanje osnove za ostale direktive u vezi sa održivim razvojem.

Trenutno su objavljeni kriterijumi EU taksonomije za prva dva cilja vezana za klimatske promene (mitigacija i adaptacija), dok se za ostala četiri cilja očekuje da će biti objavljeni u toku ove godine.

Kompanije iz nefinansijskog sektora dužne su da od 1. januara 2023. godine izveštavaju o usklađenosti aktivnosti sa kriterijumima taksonomije (u međuvremenu se izveštava samo o kvalifikovanim aktivnostima). Za finansijski sektor, obaveza izveštavanja usklađenosti po svih 6 ciljeva počinje 1. januara 2024. godine (u međuvremenu, takođe se samo izveštava o udelu ključnih sektora koje EU taksonomija pokriva). Tada se očekuje i da će biti uveliko uspostavljena nova direktiva za nefinansijsko izveštavanje, kao i prvi sveobuhvatni evropski standard za izveštavanje, u kojima će biti propisani detalji ove obaveze.

Predlog nove direktive za nefinansijsko izveštavanje

U sklopu trećeg cilja pomenutog Akcionog plana, povezanim sa težnjom za povećanom transparentnošću, Evropska komisija je u aprilu prošle godine objavila predlog nove direktive za nefinansijsko izveštavanje – Direktive za izveštavanje o korporativnoj održivosti (Corporate Sustainability Reporting Directive – CSRD) koja treba da zameni postojeću Direktivu za nefinansijsko izveštavanje (Non-financial Reporting Directive – NFRD).

Promenom ove regulative teži se usklađivanju izveštavanja o održivosti sa finansijskim izveštavanjem i to kroz mnogo veći obuhvat kompanija u odnosu na postojeću NFRD. Procena je da će prema CSRD 49.000 kompanija imati obavezu da objavljuje podatke i informacije u vezi sa njihovim uticajem na održivi razvoj, što je u poređenju sa trenutnim obuhvatom NFRD-a od 11.600 subjekata značajna promena i povećanje.

Drugi cilj nove regulative jeste uspostavljanje konzistentnosti nefinansijskog izveštavanja koje treba da omogući investitorima i široj javnosti uvid u komparativne i pouzdane informacije o održivosti, čime bi se umanjio potencijalni greenwashing (trenutno itekako prisutan). Konačno, važna promena koju donosi nova regulativa jeste i zahtev da se objavljene informacije proveravaju od strane nezavisnih revizora, što daje dodatnu težinu i važnost celom procesu.

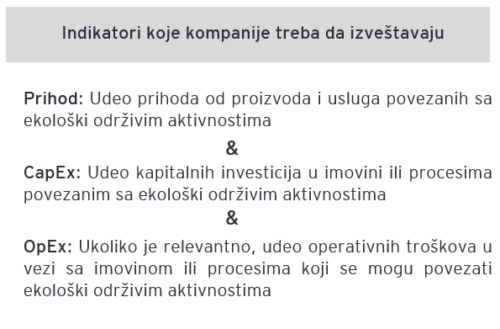

Prema Članu 8. EU taksonomije, sve kompanije koje podležu obavezama iz Direktive 2014/95/EU (NFRD) moraju da javno objave informacije kako i u kojoj meri njihove aktivnosti utiču na održivi razvoj. Konkretno, od kompanija se traži da izveštavaju kroz tri pokazatelja – prihodi, kapitalna ulaganja i operativni troškovi, koji su povezani sa „zelenim“ aktivnostima.

Što se tiče finansijskog sektora, pomenuti član 8. nije definisao spefične indikatore za ovu vrstu subjekata. Zbog toga je 2020. godine Evropska komisija zamolila Evropsko bankarsko regulatorno telo, EBA-u (European Banking Authority), da predloži način na koje banke treba da izveštavaju udeo „zelene“ imovine u bilansima. S tim u vezi, EBA je predložila takozvani GAR indikator (Green Asset Ratio). On treba da pokaže udeo imovine finansijskih institucija koji je ekološki održiv i koji značajno doprinosi klimatskim ciljevima (adaptaciji i mitigaciji), ili omogućava da se drugim aktivnostima postignu ovi ciljevi.

Pored konkretnih indikatora, sve kompanije koje podležu direktivi moraće da opišu svoje biznis modele, strategije i politike, kao i ciljeve održivog razvoja i način njihovog praćenja. Dodatno, biće neophodno izveštavati o načinu upravljanja ključnim ekološkim i klimatskim rizicima. Konačno, kompanije će morati da opišu svoje administrativne i upravljačke kapacitete u ovom kontekstu.

Glavne implikacije ovih promena na poslovni sektor

Iz svega do sada navedenog, očigledan je zaključak da će kompanije morati da obelodane podatake i informacije u većoj meri nego ikad do sad, uključujući i informacije koje su do sada smatrane osetljivim (posebno one vezane za biznis model, strategije i lance nabavke). Ove informacije moraće da se pripreme koristeći kompleksne procese merenja i izveštavanja, a sve objavljene informacije po prvi put biće proveravane od strane trećih lica.

Kako bi se ispoštovali svi zahtevi nadolazeće regulative o nefinansijskom izveštavanju, kompanije će morati da ulože dodatne napore i da unesu značajne promene u načinima upravljanja sistemima i prikupljanjem informacija.

Međutim, na ove promene ne treba gledati isključivo kao dodatno opterećenje procesa. Naime, spomenute novine omogućavaju kompanijama da razmisle o promeni biznis modela i načina upravljanja i korišćenja resursa, što pruža mogućnosti dugoročnih ušteda i novih poslovnih prilika.

Potencijalne implikacije nove direktive na region

Postojeća evropska NFRD direktiva (2014/95/EU) implementirana je u zakonodavstva Srbije i Crne goru u okviru Zakona o računovodstvu. Sva velika pravna lica od javnog interesa i ona koja imaju preko 500 zaposlenih su, po zakonima ovih zemalja, dužna da objave nefinansijski izveštaj.

Međutim, ono što je primetno jeste da postoje izazovi u organizacijama oko sastavljanja ovih izveštaja. Posebno su uočljivi izazovi u adekvatnoj raspodeli posla oko prikupljanja adekvatnih informacija, što ukazuje na nedostatak sistemskog pristupa ovom izazovu.

Sigurno je da je potrebno određeno vreme da se kompanije prilagode zakonskim promenama. Međutim, Evropski zeleni dogovor nameće sve više zahteva po pitanju implementacije održivog razvoja u poslovne aktivnosti. S obzirom da su potpisivanjem Sofijske deklaracije o Zelenoj agendi za Zapadni Balkan u 2020. godini, zemlje regiona priznale Evropski zeleni dogovor kao novu strategiju Evropske unije za održivu budućnost kontinenta, neminovno će se sve navedene promene EU regulative uskoro primeniti i na region Zapadnog Balkana.

Kako se na vreme pripremiti za promene?

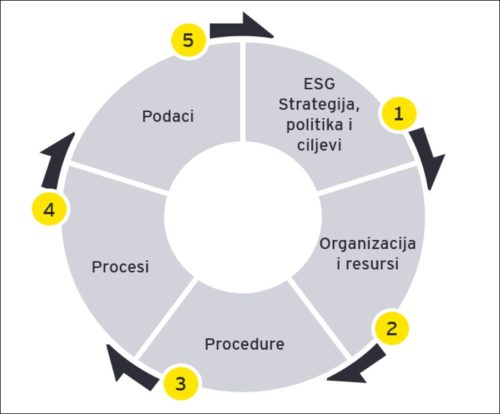

Da bi se spremile za nastupajuće promene, kompanije će morati da što pre revidiraju postojeće strategije, politike i ciljeve kako bi definisali nove ESG akcione planove sa merljivim kratkoročnim i dugoročnim ciljevima i indikatorima uspeha. Ovaj korak može da uključi i reviziju i redefinisanje osnovnih vrednosti kompanija, kao i eventualnu promenu biznis modela.

Zatim, kako bi se postavljeni ciljevi pratili i po potrebi korigovali, neophodno je uspostaviti adekvatnu organizacionu strukturu i angažovati potrebne ljudske i materijalne resurse. U okviru struktuiranog sistema takođe je potrebno definisati procedure i procese koji će omogućiti održivo upravljanje i monitoring ovih procesa. Ovako postavljen sistem omogućava efikasno i svrsishodno prikupljanje sve zahtevnijih podataka i informacija o ESG-u i omogućava kompanijama lakše usklađivanje sa postojećim i nadolazećim zakonskim obavezama.

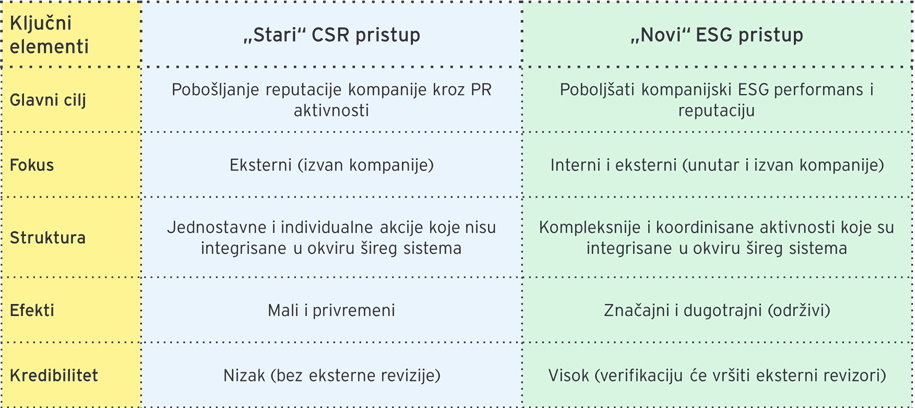

Kao finalni „proizvod“ sistemskog pristupa treba da bude novi ESG pristup koji se znatno razlikuje od dosadašnjeg pristupa u kojem je dominirao marketinški i PR pristup.

Budite prvi i ostavite komentar na ovaj članak.